螺纹钢8月供需数据分析

2021

09/17摘要:

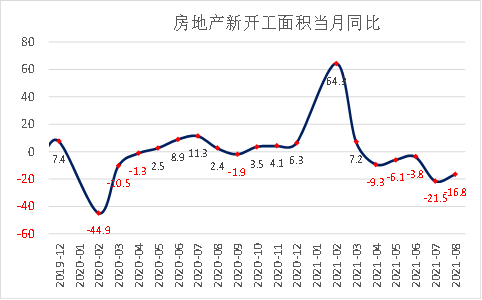

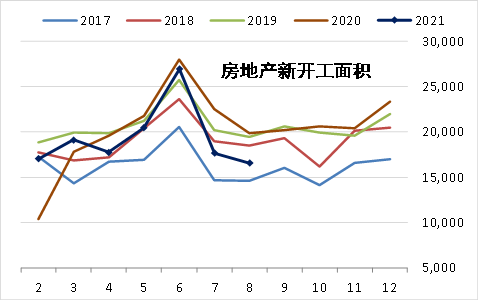

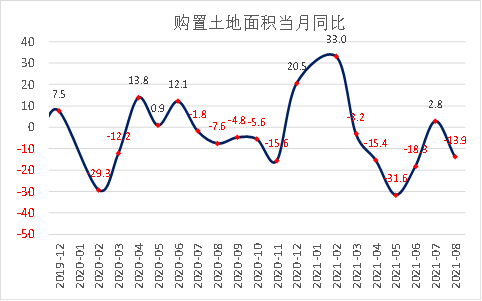

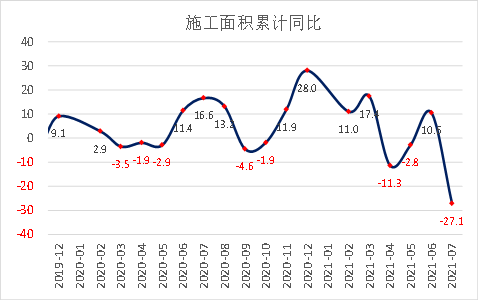

8月地产基建数据整体依然较差,市场对此有所预期。淡旺季临近,需求季节性表现对近月而言更为关键。而房地产销售大幅下行,资金紧张,二轮土拍热度较首轮下降,均使新开工在四季度季节性改善的幅度受限,期待调低。6-8月房地产新开工面积累计同比下降13%,比2019年同期下降6%,施工面积累计同比减少9%,对比同期螺纹钢表观消费量,旺季需求回补空间可能有限,初步预计后期需求同比降幅在11%附近。

供应端利好开始边际转弱。按累计值计算,8月统计局粗钢累计产量8368万吨,全年平控目标下,9-12月粗钢产量环比已无明显减量,提前至11月完成幅度稍大。随着全国产量平控目标实现的难度降低,后续能耗双控成为江苏、广西、云南、浙江等省份减产的主要推动力,若华东电炉产量同步受到影响,则螺纹钢供应将进一步回落,目前对螺纹钢旺季产量维持在315-320万吨的预估。

以当前预估的产量和需求,螺纹钢在国庆后去库会明显加快,到12月中旬库存会低于2019年同期。

从目前预估的去库情况看,国庆前仍偏震荡看待,7月高点附近存在较大压力,价格产生明显上行驱动的时点或是在国庆后1-2周,以及进入12月库存降至2019年以下之后,由于市场目前对年内政策边际放松还存有较强预期,偏低的库存结合政策转变,可能会加剧冬储的波动。

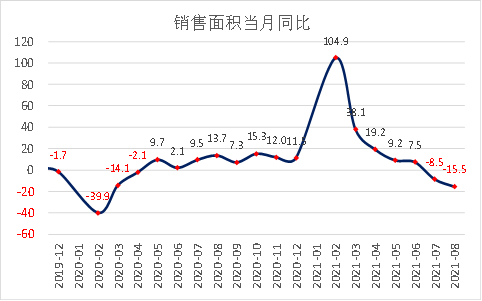

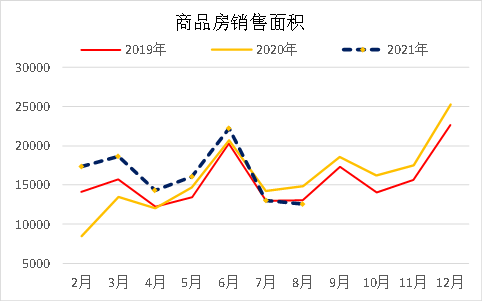

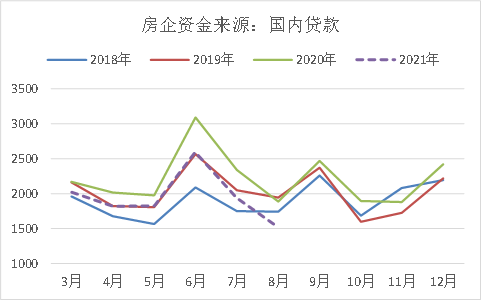

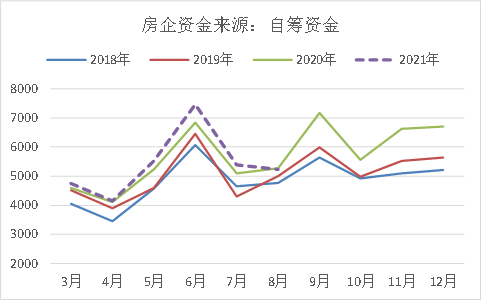

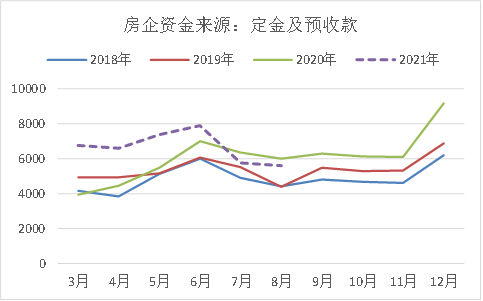

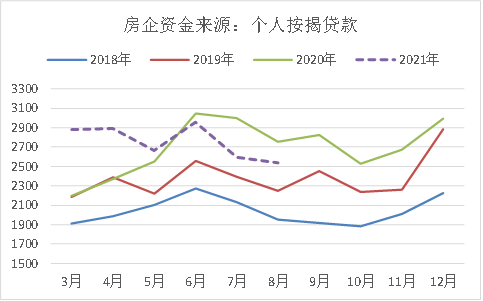

8月地产基建数据整体依然较差,不过市场对此有所预期。8月商品房销售继续下行,同比增速-15.5%,明显弱于季节性,这和30城销售面积比较接近,后者8月份累计成交同比减少12%,好于全国增速,表明非核心城市销售降幅更大,延续了年初至今的情况。从克尔瑞统计看,9月全国首套房平均房贷利率5.46%,较去年底上涨23BP,多数城市房贷额度紧张、放款周期延长,房价涨幅持续放缓,均使销售面临较大压力。而从房企资金来源看,地产销售依然是主要来源,8月自筹资金和国内贷款均有超季节性的回落,贷款已降至4年最低,预收款及按揭贷款环比持平,但与销售一致,同比明显下降。根据克尔瑞数据,8月100家典型房企的融资量环比下降41%,同比下降52.4%,因此若销售继续下行,则房企资金偏紧的情况将会加剧,后期新开工及施工也难有较大好转,而从高频数据看,9月上半月30城商品房日累计销售面积同比减少15%,降幅扩大。

新开工单月增速-16.8%,降幅比7月收窄,但弱于历史季节性,1-8月累计新开工面积同比减少3.2%,新增施工面积同比减少15.6%,1-8月累计增加8.4%。新开工单月值已连续5个月负增长,施工连续两个月负增,后者受疫情及洪涝天气影响较大,后续有较大改善可能,新开工的弱势除了也受此影响外,销售走低及资金偏紧对其影响较大,虽然热点城市在二季度首轮土拍情况较好,住宅类用地成交大增,但结合前文对资金及销售的分析,对四季度新开工季节性回升要谨慎预估,空间有限,同时二轮土拍的热点相比首轮也逐步降温。而在部分房企不断出现资金问题后,四季度关注相关调控政策是否会有缓和。

6-8月房地产新开工面积累计同比下降13%,相比2019年同期下降6%,施工面积累计同比减少9%,从螺纹钢表观消费量看,6-8月需求同比减少9.3%,比2019年同期减少6%,国庆后预计会有一部分需求回补,但内生性需求已开始下滑,预计旺季螺纹钢消费量同比降幅在11%附近。

供应端利好开始边际转弱。8月统计局粗钢累计产量8368万吨(按累计值计算),全年平控目标下,9-12月粗钢产量为8293万吨,日均环比已无明显减量,提前至11月完成减产任务,则仍有较大减量。截止当前,供应端利多实际正在边际转弱,螺纹今年三次价格高点均是在供应利好刺激下出现,随着全国产量平控目标实现的难度降低,后续能耗双控成为江苏、广西、云南、浙江等省份减产的主要推动力,但对粗钢供需的影响幅度还难以确定,华东电炉产量若同步受到影响,则螺纹钢供应将进一步回落,目前对螺纹钢旺季产量维持在315-320万吨的预估。

以当前预估的产量和需求,螺纹钢在国庆后去库会明显加快,到12月中旬库存会低于2019年同期。整体看,螺纹钢需求进入旺季会季节性回升,但内生性需求走弱的情况下,预计会低于2019年同期,但四季度能耗双控及北方地区在冬奥会前期的环保,可能会使产量维持在年内低位附近,从目前预估的去库情况看,国庆前仍偏震荡看待,7月高点附近存在较大压力,价格产生明显上行驱动的时点或是在国庆后1-2周,以及进入12月库存降至2019年以下之后,由于市场目前对年内政策边际放松还存有较强预期,偏低的库存结合政策转变,可能会加剧冬储的波动。

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

客服电话

400-880-2277

沪公网安备 31010702007019号

沪公网安备 31010702007019号